13.01.23

nowy PIT-2 instrukcja wypełniania

Od 01.01.2023 obowiązuje nowa wersja formularza PIT-2, który zawiera oświadczenia i wnioski, jakie podatnik (pracownik, zleceniobiorca, osoba zatrudniona na umowę o dzieło, osoba na kontrakcie menedżerskim) składa swojemu płatnikowi (podmiotowi wypłacającemu wynagrodzenie z tytułu umowy o pracę, umowy zlecenia, umowy o dzieło, kontraktu menedżerskiego). PIT-2 składany jest po to, żeby płatnik wiedział, jaką zaliczkę ma pobrać od wypłacanego wynagrodzenia. Prawidłowo pobierane zaliczki pozwalają uniknąć sytuacji, kiedy w rozliczeniu rocznym powstaje znaczna niedopłata lub nadpłata podatku.

Nowa wersja formularza PIT-2 różni się od poprzedniej przede wszystkim szerszym zakresem możliwych do złożenia wniosków i oświadczeń. Część z nich można było jednak złożyć już wcześniej w postaci osobnych dokumentów. Jeżeli któreś z wymienionych poniżej wniosków/oświadczeń składałeś płatnikowi już wcześniej i Twoja sytuacja nie uległa zmianie, nie ma potrzeby ponownego ich składania.

Poniżej przedstawiamy wskazówki dotyczące wypełniania poszczególnych części PIT-2. Prosimy o uważne przeanalizowanie treści formularza i w razie potrzeby złożenie odpowiednich oświadczeń przed pierwszą wypłatą wynagrodzenia w 2023 roku.

Część C

Wypełnij tę część, jeżeli chcesz skorzystać z kwoty wolnej od podatku. W przypadku otrzymywania dochodu tylko tylko z jednego źródła (od jednego płatnika) przysługuje Ci 1/12 kwoty zmniejszającej podatek. Jeżeli otrzymujesz dochody jednocześnie od dwóch płatników, u każdego z nich przysługuje Ci 1/24 kwoty zmniejszającej. Natomiast osiągając dochody od trzech płatników, możesz u każdego z nich skorzystać z 1/36 kwoty zmniejszającej podatek. Jeżeli składałeś PIT-2 na poprzedniej wersji formularza, nie musisz wypełniać oświadczenia drugi raz – płatnik nadal będzie stosował 1/12 kwoty zmniejszającej.

Część D

Nie wypełniaj tej części formularza. Są to oświadczenia składane np. organom rentowym lub organowi egzekucyjnemu.

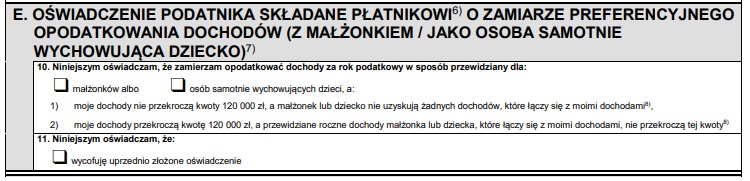

Część E

Wypełnij tę część, jeżeli będziesz rozliczać się z podatku wspólnie z małżonkiem lub jako osoba samotnie wychowująca dzieci i przewidujesz, że:

1) Twoje roczne dochody nie przekroczą 120 000 zł (tzw. I próg podatkowy) a Twój małżonek lub dziecko nie osiąga żadnych dochodów opodatkowanych według skali podatkowej – wtedy będziesz mógł skorzystać z podwójnej kwoty wolnej od podatku (płatnik uwzględni to już przy liczeniu zaliczek na podatek) lub

2) Twoje roczne dochody przekroczą 120 000 zł (tzw. I próg podatkowy) a roczne dochody Twojego małżonka lub dziecka nie przekroczą tej kwoty – wtedy płatnik będzie pobierał podatek według wyższej stawki (32%) dopiero po przekroczeniu 240 000 zł dochodu.

Część F

Wypełnij tę część, jeżeli jesteś zatrudniony na umowę o pracę i spełniasz warunki korzystania z podwyższonych kosztów uzyskania przychodów, tj. jeżeli zamieszkujesz w innej miejscowości niż miejscowość, w której znajduje się zakład pracy oraz nie otrzymujesz dodatku za rozłąkę. Jeżeli składałeś takie oświadczenie na poprzednim wzorze, zachowuje ono ważność – pracodawca nadal będzie stosował podwyższone koszty uzyskania przychodów.

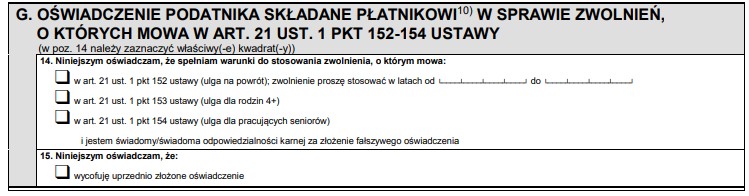

Część G

Wypełnij tę część, jeżeli spełniasz warunki do stosowania zwolnienia z podatku w ramach jednej z ulg: ulgi na powrót, ulgi dla rodzin 4+ lub ulgi dla pracujących seniorów.

Część H

Wypełnij tę część, jeżeli chcesz zrezygnować ze stosowania przez płatnika przy wyliczaniu podatku ulgi dla młodych (zwolnienie z podatku dla osób do 26-tego roku życia) lub pracowniczych kosztów uzyskania przychodów, ponieważ np. przekroczyłeś limit dochodów uprawniający do korzystania z tych preferencji.

Część I

Wypełnij tę część, jeżeli Twoja umowa z płatnikiem przewiduje przeniesienie praw autorskich i chcesz zrezygnować ze stosowania przez płatnika przy wyliczaniu podatku 50% kosztów uzyskania przychodu, ponieważ np. przekroczyłeś roczny limit tych kosztów.

Część J

Wypełnij tę część, jeżeli przewidujesz, że Twoje roczne dochody opodatkowane według skali nie przekroczą 30 000 zł, tj. kwoty wolnej od podatku i w związku z tym nie chcesz, żeby płatnik pobierał zaliczki na podatek.